Designed by Freepik

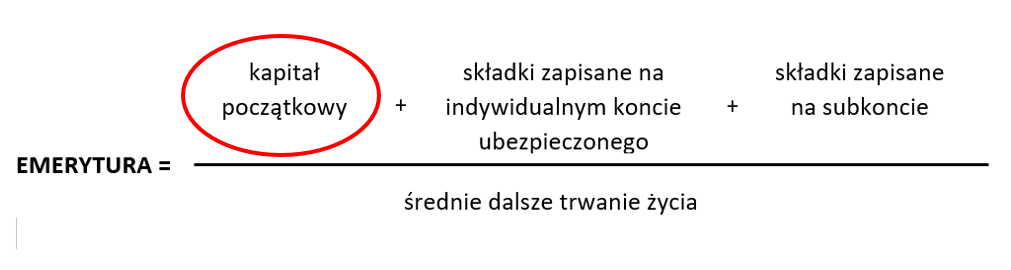

Tak jak obiecałam, zaczynamy rozbieranie emerytury na czynniki pierwsze. Na pierwszy ogień idzie kapitał początkowy.

Pojęcie kapitału początkowego pojawiło się w polskim systemie emerytalnym za sprawą wielkiej reformy emerytalnej w 1999 r. Najważniejsze punkty nowego systemu emerytalnego to:

- utworzenie indywidualnych kont ubezpieczonego w ZUS (tzw. pierwszy filar) oraz powiązanie wysokości emerytur z opłaconymi składkami,

- uchwalenie przepisów, na mocy których powstały Otwarte Fundusze Emerytalne (tzw. drugi filar),

- uchwalenie przepisów dotyczących Pracowniczych Planów Emerytalnych (tzw. trzeci filar).

Zasadami nowego systemu emerytalnego całkowicie zostały objęte osoby urodzone po 31.12.1948 r. i to dla nich właśnie jest ustalany kapitał początkowy (choć od tej zasady również jest wyjątek).

Dlaczego kapitał początkowy jest odrębnym tworem i obliczany jest na tzw. starych zasadach?

Przed reformą nie istniało coś takiego jak indywidualne konto ubezpieczonego, gdzie w jednym miejscu można by znaleźć informację o przebiegu Twojej kariery zawodowej czy dokładnej sumie opłaconych składek. Niektóre z tych informacji znajdują się w ZUS, ale w dokumentach dotyczących zakładów pracy, w których pracowałeś czy pod numerem Twojej działalności gospodarczej, są więc rozsiane po wszystkich zasobach, a i tak nie ma tam wszystkiego. Mając więc dane o okresach stażowych i zarobkach ZUS odtwarza kwotę odprowadzonych składek.

Czym jest kapitał początkowy?

Kapitał początkowy jest to wartość opłaconych składek za okresy ubezpieczenia przebyte do 31.12.1998 r. ustalona na dzień 1.01.1999 r. Oznacza to, że jeśli przed 1 stycznia 1999 r. byłeś zatrudniony lub prowadziłeś działalność gospodarczą (choćby jeden dzień) i z tego tytułu odprowadzałeś składki na ubezpieczenie społeczne zostanie to uwzględnione w wysokości Twojej emerytury właśnie pod postacią kapitału początkowego. Wyliczany jest na zasadach obowiązujących przed reformą.

W jaki sposób jest obliczany kapitał początkowy?

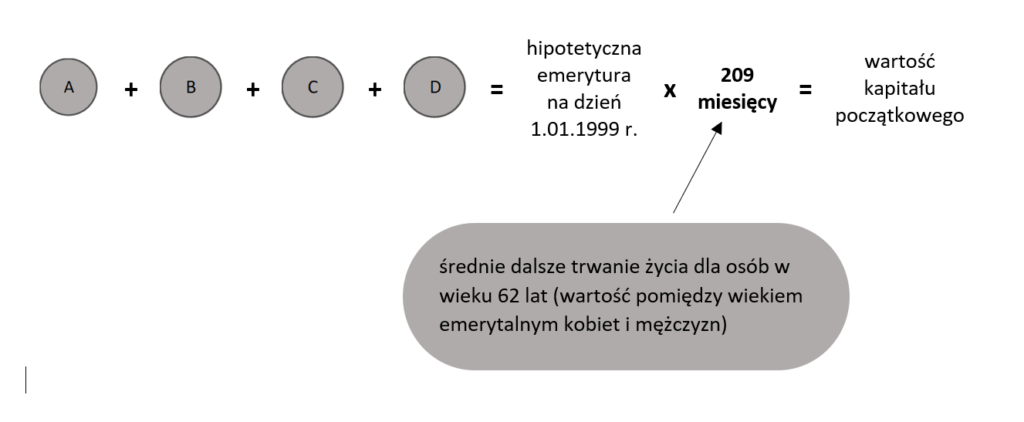

Na kapitał początkowy składa się:

Podstawa wymiaru (PW)

Do ustalenia podstawy wymiaru kapitału początkowego przyjmuje się wynagrodzenie, które stanowiło podstawę wymiaru składek na ubezpieczenie społeczne, a także wynagrodzenie za czas niezdolności do pracy, zasiłki chorobowe, macierzyńskie, opiekuńcze i wyrównawcze, świadczenie rehabilitacyjne, zasiłki dla bezrobotnych i inne.

Jeśli nie jesteś w stanie udokumentować osiąganego wynagrodzenia, ZUS przyjmie wynagrodzenia minimalne obowiązujące w tym okresie proporcjonalnie do wymiaru Twojego etatu.

Krok 1: Dla każdego roku oblicza się wskaźnik wynagrodzenia zgodnie z poniższym wzorem:

(suma zarobków osiągniętych w danym roku kalendarzowym : roczna kwota przeciętego wynagrodzenia ogłoszonego za dany rok kalendarzowy) x 100%

Krok 2: Dla tak wyliczonych wskaźników ustala się średnią arytmetyczną z 10 (kolejnych lat) lub 20 lat (wybranych z całego okresu ubezpieczenia), na zasadzie korzyści. Otrzymujemy wówczas wskaźnik wysokości podstawy wymiaru (WWPW). Nie może on przekraczać 250%.

Krok 3: Wskaźnik wysokości podstawy wymiaru mnożymy przez kwotę bazową w wysokości 1220,89 zł (100% przeciętnego miesięcznego wynagrodzenia w II kwartale 1998 r.). Otrzymany wynik stanowi podstawę wymiaru kapitału początkowego.

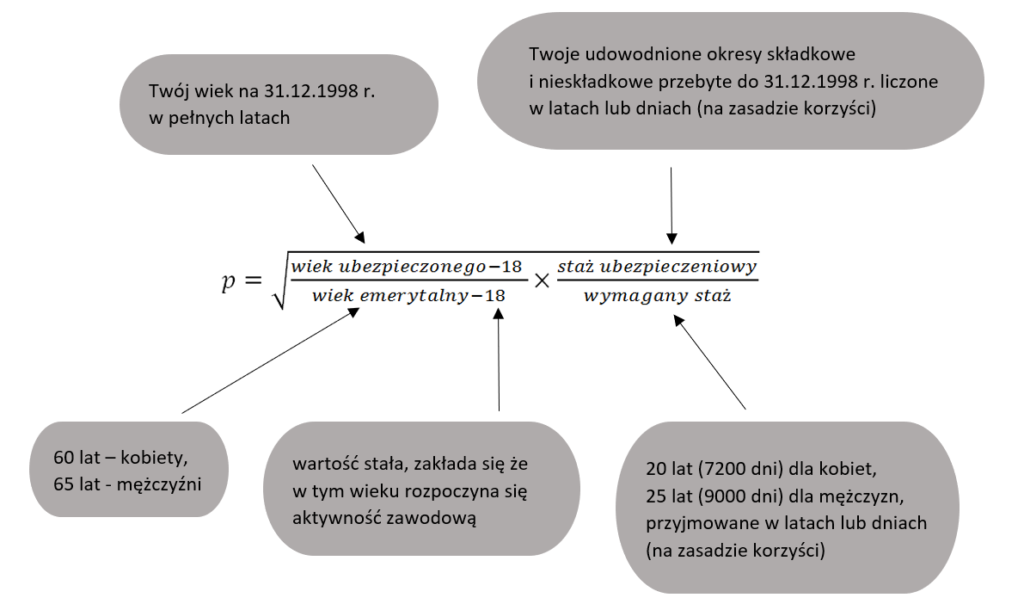

![]() Część socjalna: 293,01 x p (współczynnik proporcjonalny)

Część socjalna: 293,01 x p (współczynnik proporcjonalny)

– 24% kwoty bazowej wynoszącej 1220,89 zł (100% przeciętnego miesięcznego wynagrodzenia w II kwartale 1998 r.), co daje 293,01 zł,

– współczynnik proporcjonalny (p) ustalany według poniższego wzoru,

Okresy składkowe i nieskładkowe

Okresami składkowymi są m.in.:

– okresy zatrudnienia, prowadzenia działalności gospodarczej za które została opłacona składka na ubezpieczenie społeczne,

– okresy pobierania zasiłku dla bezrobotnych,

– okres pełnienia czynnej służby wojskowej w Wojsku Polskim,

-okres pobierania zasiłku macierzyńskiego.

Te i inne udowodnione okresy składkowe (wymienione w art. 6 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych) liczone w miesiącach mnożymy przez 1,3% podstawy wymiaru (liczba miesięcy x 1,3% : 12 x PW).![]()

Okresy nieskładkowe to przede wszystkim:

– okresy niezdolności do pracy (okresy pobierania wynagrodzenia z tytułu niezdolności do pracy, zasiłku chorobowego, świadczenia rehabilitacyjnego),

– nauka w szkole wyższej oraz

– okresy niewykonywania pracy spowodowane sprawowaniem osobistej opieki nad dzieckiem w wieku do 4 lat (urlop wychowawczy, urlop bezpłatny udzielony w celu sprawowania opieki nad dzieckiem/dziećmi, okresy niewykonywania pracy z powodu sprawowania opieki nad dzieckiem/dziećmi).

Tutaj należy zaznaczyć, że okresy nieskładkowe związane z opieką nad dziećmi liczone w miesiącach mnożymy przez 1,3% podstawy wymiaru (liczba miesięcy x 1,3% : 12 x PW)![]() , natomiast pozostałe okresy nieskładkowe (wymienione w art. 7 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych) liczone w miesiącach mnożymy przez 0,7% podstawy wymiaru (liczba miesięcy x 0,7% : 12 x PW).

, natomiast pozostałe okresy nieskładkowe (wymienione w art. 7 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych) liczone w miesiącach mnożymy przez 0,7% podstawy wymiaru (liczba miesięcy x 0,7% : 12 x PW).![]()

Rekompensata z tytułu pracy w szczególnych warunkach

Rekompensata to dodatek do kapitału początkowego będący swoistym odszkodowaniem za pracę w szczególnych warunkach lub w szczególnym charakterze.

Aby ją otrzymać trzeba łącznie spełnić następujące warunki:

– przed 1 stycznia 2009 r. pracować w szczególnych warunkach lub w szczególnym charakterze co najmniej 15 lat w pełnym wymiarze czasu pracy,

– posiadać ogólny staż w wymiarze 20 lat dla kobiet/25 lat dla mężczyzn,

– nie posiadać prawa do wcześniejszej emerytury, np. nauczycielskiej czy pomostowej,

– wystąpić o emeryturę w wieku powszechnym, tj. 60 lat dla kobiet/65 lat dla mężczyzn,

– odpowiednio udokumentować pracę w szczególnych warunkach, tj. dołączyć świadectwa pracy lub zaświadczenia, które to potwierdzają.

Zgodnie z definicją zawartą w art. 3 ustawy o emeryturach pomostowych, „prace w szczególnych warunkach to prace związane z czynnikami ryzyka, które z wiekiem mogą z dużym prawdopodobieństwem spowodować trwałe uszkodzenie zdrowia, wykonywane w szczególnych warunkach środowiska pracy, determinowanych siłami natury lub procesami technologicznymi, które mimo zastosowania środków profilaktyki technicznej, organizacyjnej i medycznej stawiają przed pracownikami wymagania przekraczające poziom ich możliwości, ograniczony w wyniku procesu starzenia się jeszcze przed osiągnięciem wieku emerytalnego, w stopniu utrudniającym ich pracę na dotychczasowym stanowisku”.

W wykazie (stanowiącym załącznik do ustawy) znajdziemy m.in. pilotów, nauczycieli, ratowników medycznych, spawaczy, nurków, rybaków morskich, pracowników morskich platform wiertniczych, maszynistów czy niektórych kierowców zawodowych.

Waloryzacja kapitału początkowego

Kapitał początkowy (a także rekompensata, jeśli została przyznana) ustalony na dzień 1.01.1999 r. jest corocznie waloryzowany. W wyniku tej waloryzacji kapitał nie może ulec obniżeniu. Pierwsza waloryzacja miała miejsce w czerwcu 2000 r. (za rok 1999), a wskaźnik waloryzacji wyniósł wówczas 115,60%. Poniżej znajdziesz tabelę ze wskaźnikami w kolejnych latach.

| ROK | WSKAŹNIK WALORYZACJI |

| 2000 | 112,72% |

| 2001 | 106,68% |

| 2002 | 101,90% |

| 2003 | 102,00% |

| 2004 | 103,63% |

| 2005 | 105,55% |

| 2006 | 106,90% |

| 2007 | 112,85% |

| 2008 | 116,26% |

| 2009 | 107,22% |

| 2010 | 103,98% |

| 2011 | 105,18% |

| 2012 | 104,68% |

| 2013 | 104,54% |

| 2014 | 102,06% |

| 2015 | 105,37% |

| 2016 | 106,37% |

| 2017 | 108,69% |

| 2018 | 109,20% |

| 2019 | 108,94% |

| 2020 | 105,41% |

| 2021 | 109,33% |

| 2022 | 114,40% |

| 2023 | 114,87% |

| 2024 | musi być ogłoszony do 25 maja 2025 r. |

Jak należy go udokumentować?

Po pierwsze, wypełnij wniosek o ustalenie kapitału początkowego oraz kwestionariusz dotyczący okresów składkowych i nieskładkowych, w którym wskażesz wszystkie okresy zatrudnienia, zakłady pracy oraz dokumenty, które to potwierdzają.

Po drugie, aby udokumentować okresy składkowe i zarobki, dołącz wszystkie świadectwa pracy i zaświadczenia (w tym zaświadczenia o zatrudnieniu i wynagrodzeniu), które posiadasz. Oczywiście chodzi o okresy zatrudnienia do 31.12.1998 r.

Innymi dokumentami, które mogą potwierdzić Twoje okresy zatrudnienia i zarobki są m.in.:

– legitymacja ubezpieczeniowa,

– umowy o pracę,

– dowód osobisty (książeczkowy),

– pisma od pracodawcy (o powołaniu, mianowaniu, zmianie angażu, przyznaniu nagrody),

– odpisy dokumentacji osobowej lub płacowej wydane przez jednostkę upoważnioną do przechowywania dokumentacji zlikwidowanych zakładów pracy.

ZUS może sam potwierdzić okres ubezpieczenia oraz podstawę wymiaru składek, jeśli byłeś pracownikiem zakładu pracy, który zatrudniał poniżej 20 pracowników. W kwestionariuszu musisz podać okres pracy, nazwę zakładu pracy lub nazwisko pracodawcy i adres byłego miejsca pracy oraz numer konta płatnika (NKP).

Jeśli pełniłeś zasadniczą służbę wojskową dołącz również książeczkę wojskową lub zaświadczenie z wojskowej komendy uzupełnień.

Po trzecie, jeśli prowadziłeś działalność gospodarczą/współpracowałeś z taką osobą albo wykonywałeś wolny zawód (rzemieślnik, taksówkarz, twórca, artysta, adwokat) lub byłeś duchownym, w kwestionariuszu podaj: okres, rodzaj działalności, adres miejsca, w którym była prowadzona działalność, numer konta płatnika (NKP), adres ZUS, do którego opłacałeś składki przed 1999 r.

Po czwarte, aby udowodnić okresy nieskładkowe, takie jak studia czy opieka nad dzieckiem, złóż:

– zaświadczenie z uczelni o ukończeniu studiów, okresie ich trwania oraz programowym toku studiów (ewentualnie dyplom, jeżeli wynikają z niego powyższe dane),

– akty urodzenia dzieci oraz oświadczenie o okresie sprawowania osobistej opieki nad nimi.

Ważne! Urząd, jak to urząd, lubi papier i to oryginalny. Ewentualnie może być to odpis, ale poświadczony przez notariusza albo pełnomocnika, który jest adwokatem, radcą prawnym, rzecznikiem patentowym lub doradcą podatkowym.

Uwagi końcowe

Jeśli w najbliższym czasie planujesz złożyć wniosek o emeryturę, nie musisz osobno składać wniosku o ustalenie kapitału początkowego (o ile jeszcze nie został Ci ustalony). Zostanie obliczony z urzędu, jako jedna ze składowych emerytury, na podstawie przedłożonych przez Ciebie dokumentów.

Jeśli masz już ustalony kapitał początkowy, ale data wydania decyzji w tej sprawie przypada przed 2004 r., 2011 r., 2013 r. lub 2015 r. (wtedy miały miejsce zmiany przepisów dotyczące ustalania kapitału początkowego), przy przyznaniu emerytury ZUS przeliczy go z urzędu, nie musisz przedkładać żadnych nowych dokumentów.

Jeśli odnajdziesz nowe dokumenty, których wcześniej nie przedkładałeś, w każdej chwili możesz je złożyć w placówce ZUS wraz z wnioskiem o ponowne ustalenie kapitału początkowego.

Ile ludzi, tyle przypadków, a wyjątków od reguły jest wiele i nie sposób opisać je wszystkie.

Z chęcią odpowiem na dodatkowe pytania, omówię szczególne przypadki.

Daj znać w komentarzu!

Pingback: Emerytura bez tajemnic – #3 Indywidualne konto ubezpieczonego – Pani od emerytur