Designed by Freepik

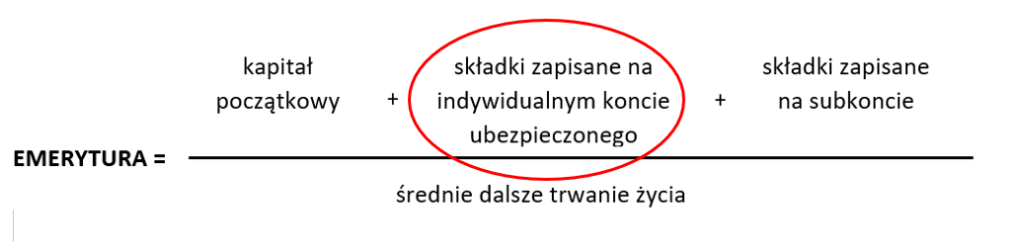

W zeszły czwartek omówiłam czym jest kapitał początkowy oraz jak się go wylicza. Dziś zajmiemy się kolejnym elementem wzoru na emeryturę, a mianowicie składkami zapisanymi na indywidualnym koncie ubezpieczonego.

Czym jest indywidualne konto ubezpieczonego?

Indywidualne konto ubezpieczonego powstało dzięki reformie emerytalnej z 1999 r. Oprócz dokładnych kwot składek, które zostały za Ciebie odprowadzone, znajdują się tu również szczegółowe informacje na temat przebiegu Twojego ubezpieczenia. ZUS dokładnie wie, w jakim okresie i w jakiej firmie pracowałeś, na podstawie jakiej umowy, jakie są Twoje przychody, kiedy chorowałeś, kiedy korzystałeś z zasiłków (np. chorobowych, opiekuńczych, macierzyńskich),kiedy byłeś na urlopie bezpłatnym, czy jesteś członkiem OFE i wiele innych rzeczy. Przed 1999 r. tego wszystkiego nie było, dlatego ustalany jest kapitał początkowy.

Składka emerytalna

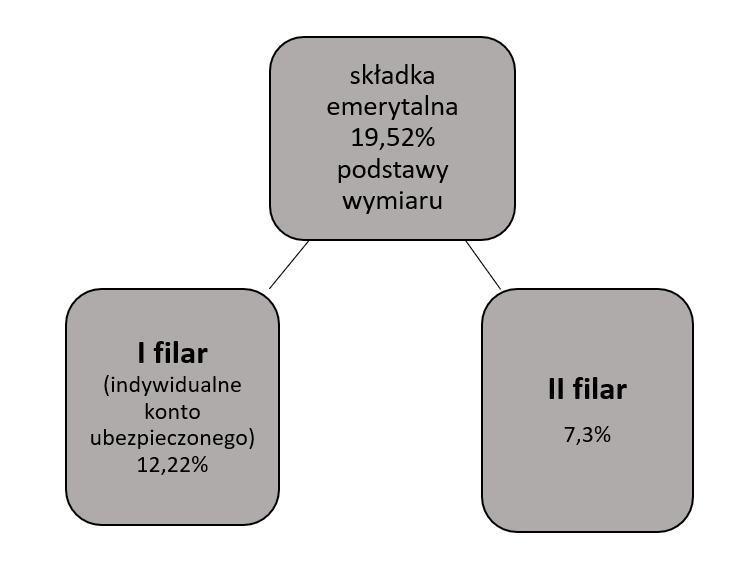

Całość składki emerytalnej stanowi 19,52% podstawy wymiaru. Połowę z tak wyliczonej kwoty płacisz Ty, a drugą połowę płaci pracodawca.

Przykład: Podstawę wymiaru składki stanowi Twoje wynagrodzenie w wysokości 5000 zł brutto. Zakładamy, że w danym miesiącu nie byłeś na żadnym zwolnieniu, ani nie wypłacono ci innych składników wynagrodzenia, które należało by oskładkować. Wobec tego składka emerytalna wynosi 976 zł (5000,00 zł x 19,52%), z czego Ty płacisz 488 zł i pracodawca 488 zł (976,00 zł x 50%).

Ile składek trafia na indywidualne konto ubezpieczonego?

Obecnie, po kilku mniejszych reformach i aferze dotyczącej środków gromadzonych w OFE (o czym szerzej napiszę w przyszły czwartek omawiając subkonto oraz OFE), na Twoje indywidualne konto ubezpieczonego (tzw. pierwszy filar) trafia 12,22% podstawy wymiaru.

Kontynuując przykład: Na indywidualne konto ubezpieczonego trafi zatem 611 zł (5000,00 zł x 12,22%).

Waloryzacja składek

Podobnie jak w przypadku kapitału początkowego, składki zapisane na indywidualnym koncie ubezpieczonego podlegają corocznej czerwcowej waloryzacji. A dokładniej chodzi o składki, które były zapisane na koncie na dzień 31 stycznia danego roku (czyli waloryzacji w czerwcu 2024 r. podlegały składki zapisane na koncie na dzień 31 stycznia 2024 r., itd.).

Troszkę inaczej ma się kwestia waloryzacji składek w roku, w którym przechodzimy na emeryturę, ponieważ wówczas składki zapisane na koncie po 31 stycznia są waloryzowane kwartalnie, zgodnie z poniższą tabelą:

| Wniosek o emeryturę złożony w: | Waloryzacje kwartalne: |

| I kwartale danego roku (styczeń/luty/marzec) | za I, II i III kwartał poprzedniego roku |

| II kwartale danego roku (kwiecień/maj) | za I, II, III i IV kwartał poprzedniego roku |

| II kwartale danego roku (czerwiec) | brak (tylko waloryzacja roczna) |

| III kwartale danego roku (lipiec, sierpień, wrzesień) | za I kwartał danego roku |

| IV kwartale danego roku (październik, listopad, grudzień) | za I i II kwartał danego roku |

Oczywiście w wyniku waloryzacji składek stan indywidualnego konta ubezpieczonego nie może ulec obniżeniu.

Ważne! Składki znajdujące się na indywidualnym koncie ubezpieczonego nie podlegają dziedziczeniu. Zasilają Fundusz Ubezpieczeń Społecznych, z którego wypłacane są m.in. emerytury.

Nowy system jest zdecydowanie bardziej przejrzysty. Dodatkowo stan naszego konta możemy sprawdzić logując się do eZUS. Jeśli jeszcze nie masz tam konta, naprawdę warto je założyć.

Jeśli masz dodatkowe pytania, coś jest niezrozumiałe, śmiało pisz w komentarzu!

Pingback: Emerytura bez tajemnic- #4 Subkonto oraz OFE – Pani od emerytur