Waloryzacja już od około dwóch miesięcy jest tematem numer 1, jeśli chodzi o świadczenia. Na długo przed ogłoszeniem wszystkich wskaźników potrzebnych do jej wyliczenia dywagowano na temat tego, ile wyniesie podwyżka, czy rząd zdecyduje się na zmiany w waloryzacji i że generalnie będzie słabo. Ostatecznie wskaźnik waloryzacji świadczeń wyniósł 105,5%.

Ale waloryzacja dotyczy nie tylko tych osób, które mają już przyznane świadczenia (emerytury, renty z tytułu niezdolności do pracy, renty rodzinne, renty socjalne i inne). Dotyczą każdego z nas, kto opłaca składkę emerytalną i temu właśnie będzie poświęcony dzisiejszy wpis.

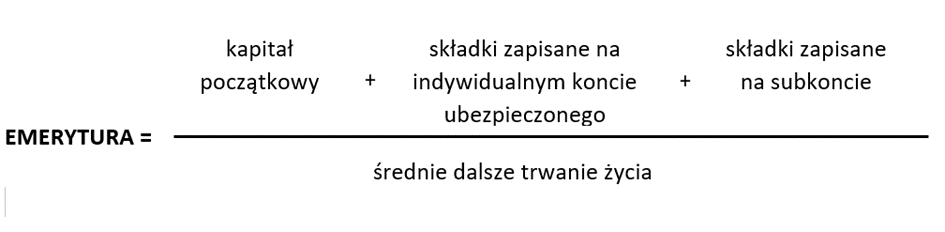

Tradycyjnie powrócimy do naszego uproszczonego wzoru na emeryturę. Każdy z elementów licznika tego wzoru, a więc kapitał początkowy, składki zapisane na indywidualnym koncie ubezpieczonego oraz składki zapisane na subkoncie podlega corocznej waloryzacji, która ma na celu zachowanie wartości nabywczej naszych emerytalnych oszczędności. Istnieją jednak istotne różnice w ustalaniu wskaźnika tych waloryzacji, które omówię poniżej.

Waloryzacja kapitału początkowego oraz składek zapisanych na koncie ubezpieczonego

O waloryzacji kapitału początkowego wspomniałam częściowo we wcześniejszym artykule.

Kapitał początkowy ustalony na dzień 1.01.1999 r. jest corocznie waloryzowany. W wyniku tej waloryzacji kapitał nie może ulec obniżeniu.

Istotne jest jednak to, co ma wpływ na wysokość wskaźnika waloryzacji kapitału początkowego.

Pierwszej waloryzacji kapitału początkowego dokonano od 1 czerwca 2000 r. (za rok 1999). Wskaźnik waloryzacji kapitału początkowego stanowił wówczas stosunek przeciętnego wynagrodzenia z 1999 r. (pomniejszonego o naliczone i potrącone od ubezpieczonego składki na ubezpieczenia emerytalne, rentowe i chorobowe) do przeciętnego wynagrodzenia za 1998 r.

Kolejne waloryzacje kapitału początkowego, tj. za rok 2000 i lata następne, przeprowadzane są według wskaźników waloryzacji ogłaszanych dla składek na ubezpieczenie. Tabelę z wartościami wskaźników znajdziesz pod tym linkiem.

Waloryzacji podlegają składki zapisane na koncie na dzień 31 stycznia danego roku, w którym przeprowadzana jest waloryzacja.

Pierwsza waloryzacja składek została przeprowadzona od czerwca 2001 r. (za rok 2000). Wskaźnik waloryzacji stanowił wówczas stosunek przeciętnego wynagrodzenia za 2000 r. do przeciętnego wynagrodzenia za 1999 r. i miał zastosowanie również w przypadku waloryzacji kapitału początkowego.

Kolejne waloryzacje są przeprowadzane z zastosowaniem wskaźnika obliczanego na podstawie wzrostu cen towarów i usług konsumpcyjnych w roku kalendarzowym poprzedzającym waloryzację w stosunku do roku poprzedniego oraz realny wzrost przypisu składek na ubezpieczenie emerytalne w tym samym okresie.

Wskaźnik waloryzacji składek nie może być niższy niż wskaźnik cen towarów i usług konsumpcyjnych ogółem w roku kalendarzowym poprzedzającym termin waloryzacji w stosunku do poprzedniego roku. W wyniku waloryzacji stan konta nie może ulec obniżeniu.

Troszkę inaczej ma się kwestia waloryzacji składek w roku, w którym przechodzimy na emeryturę, ponieważ wówczas składki zapisane na koncie po 31 stycznia są waloryzowane kwartalnie, zgodnie z poniższą tabelą:

| Wniosek o emeryturę złożony w: | Waloryzacje kwartalne: |

| I kwartale danego roku (styczeń/luty/marzec) | za I, II i III kwartał poprzedniego roku |

| II kwartale danego roku (kwiecień/maj) | za I, II, III i IV kwartał poprzedniego roku |

| II kwartale danego roku (czerwiec) | brak (tylko waloryzacja roczna) |

| III kwartale danego roku (lipiec, sierpień, wrzesień) | za I kwartał danego roku |

| IV kwartale danego roku (październik, listopad, grudzień) | za I i II kwartał danego roku |

Wskaźniki waloryzacji kwartalnej możesz sprawdzić na stronie ZUS pod tym linkiem.

Waloryzacja składek zapisanych na subkoncie

Wskaźnik rocznej waloryzacji jest równy średniorocznej dynamice wartości PKB w cenach bieżących za okres ostatnich 5 lat poprzedzających termin waloryzacji.

Wysokość wskaźnika waloryzacji rocznej składek zapisanych na subkoncie kształtowała się następująco (przypomnienie: subkonta powstały w 2011 roku):

| Rok | Wskaźnik waloryzacji rocznej |

| 2012 | 106,27 |

| 2013 | 105,10 |

| 2014 | 104,89 |

| 2015 | 104,37 |

| 2016 | 103,39 |

| 2017 | 103,99 |

| 2018 | 105,01 |

| 2019 | 105,73 |

| 2020 | 105,23 |

| 2021 | 107,07 |

| 2022 | 109,20 |

| 2023 | 109,91 |

Tak samo jak na indywidualnym koncie ubezpieczonego, waloryzacji rocznej podlegają składki zapisane na subkoncie na dzień 31 stycznia. Natomiast w roku, w którym przechodzimy na emeryturę, składki zapisane na subkoncie zapisane po 31 stycznia waloryzowane są kwartalnie, a wskaźniki waloryzacji kwartalnej znajdziesz pod tym linkiem.

Waloryzacja świadczeń

Kwestię waloryzacji świadczeń omówiłam szeroko wraz z wyliczeniem w dwóch artykułach dostępnych na blogu, do przeczytania których gorąco Cię zachęcam.

Podsumowanie

Najważniejsze w waloryzacji jest to, że nie możesz na niej stracić. W tym sensie Twoje oszczędności są bezpieczne. Jest to skomplikowany mechanizm, który ciężko pojąć, oparty o wiele pomniejszych wskaźników. Jeśli chcesz operować na konkretnych kwotach, możesz zajrzeć na swój profil w eZUS, gdzie znajdziesz informacje na temat zgromadzonych przez Ciebie środków oraz przeprowadzonych waloryzacji, do czego Cię zachęcam.

Jeśli masz dodatkowe pytania, coś jest niezrozumiałe, śmiało pisz w komentarzu!

Pingback: Emerytura bez tajemnic – #7 Przyznanie emerytury – Pani od emerytur