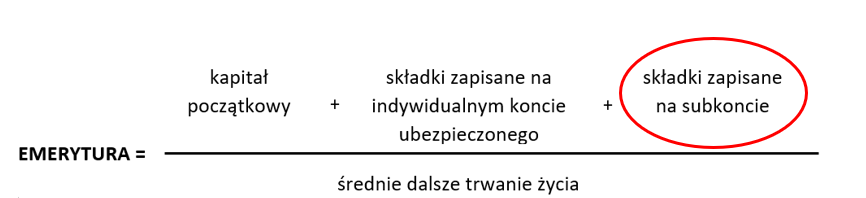

Kolejny czwartek, a więc czas na kolejny składnik emerytury, czyli składki zapisane na subkoncie. W tytule widnieje również OFE, czyli Otwarty Fundusz Emerytalny i jest on tu nieprzypadkowo, ale o tym za chwilę.

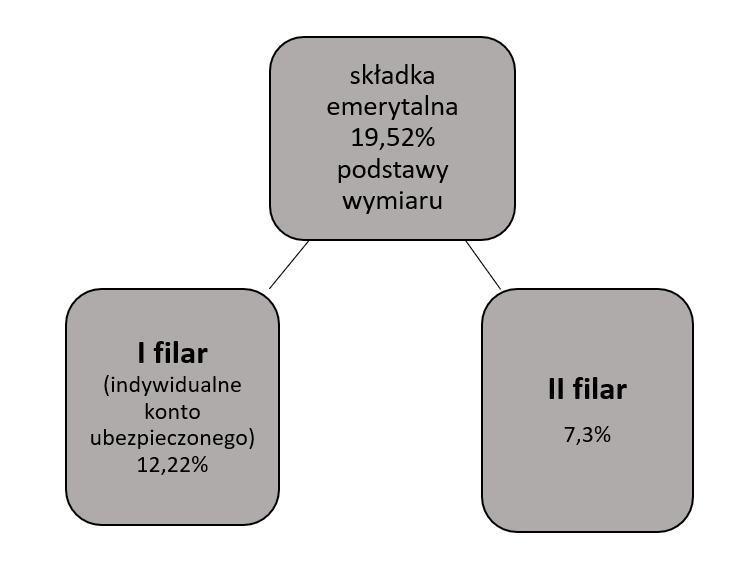

W poprzednim wpisie pojawił się poniższy wykres, który pokazuje, jak jest dzielona składka emerytalna. Omówiłam tam indywidualne konto ubezpieczonego (tzw. pierwszy filar). Dziś rozbuduję nieco ten wykres.

II filar – geneza i zmiany

Tzw. drugi filar powstał w ramach reformy emerytalnej z 1999 r. Był on obowiązkowy dla wszystkich osób urodzonych po 31 grudnia 1968 r. i dobrowolny dla tych, którzy urodzili się pomiędzy 1 stycznia 1949 a 31 grudnia 1968 r.. Całość stanowiły Otwarte Fundusze Emerytalne.

W maju 2011 r. nastąpiła znacząca zmiana, ponieważ zmniejszono część składki przekazywaną do OFE z 7,3% do 2,3%, natomiast pozostałe 5% zaczęto przekazywać na nowoutworzone subkonta w ZUS. Proporcje te zmieniały się w kolejnych latach, by finalnie, od lutego 2014 r. wynosiły 2,92% (OFE) oraz 4,38% (subkonto).

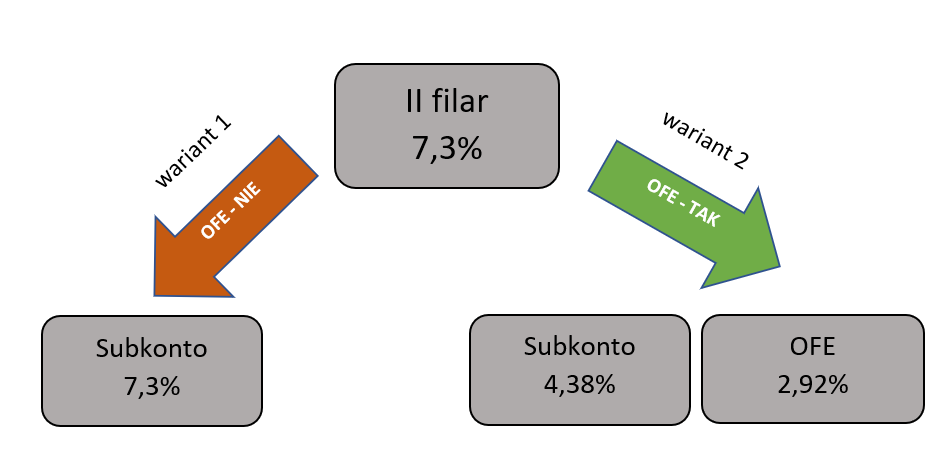

I tak przechodzimy do omówienia „afery”, o której wspomniałam w zeszłym tygodniu, a stanowiła kolejną znaczącą zmianę w II filarze. Mianowicie, od lipca 2014 r. członkostwo w OFE przestało być obowiązkowe. Powstały zatem dwa warianty oszczędzania w drugim filarze, w zależności od tego czy ktoś zdecydował się pozostać w OFE czy też w całości postawił na ZUS.

Zaznaczyć należy, że ustawodawca pozostawił nam pewną furtkę, tzw. okienka transferowe.

Co 4 lata możemy zmienić decyzję. Jeżeli postawiliśmy w całości na ZUS (wariant 1), możemy zacząć oszczędzać również w OFE (wariant 2) albo odwrotnie – zrezygnować z OFE na rzecz subkonta. Ostatnie okno transferowe miało miejsce od 1 kwietnia do 31 lipca 2024 r., zatem kolejne otworzy się w 2028 r.

Sednem zamieszania było jednak co innego. OFE straciły 51,5% swoich aktywów, ponieważ obligacje Skarbu Państwa będące w ich posiadaniu zostały umorzone, co pozwoliło obniżyć dług publiczny Polski o ich wartość. Nastąpiło przeniesienie tych środków z OFE do ZUS jako zapisów na subkontach ubezpieczonych.

Inną nowością było wprowadzenie tzw. suwaka bezpieczeństwa. Na 10 lat przed ukończeniem powszechnego wieku emerytalnego rozpoczyna się stopniowe transferowanie środków z OFE na subkonta. Oczywiście są to jedynie zapisy księgowe, ostateczne faktyczne przekazanie środków odbywa się po ukończeniu wieku emerytalnego. W założeniu suwak ma chronić nasze oszczędności emerytalne w tym ostatnim okresie przed ryzykiem inwestycyjnym, które towarzyszy posiadaczom OFE (wszak środki w OFE są inwestowane na rynku kapitałowym).

Ze względu na suwak bezpieczeństwa w uproszczonym wzorze na emeryturę środki z OFE nie były wyszczególnione.

Ile składek trafia na II filar?

Niezależnie od tego, czy jesteś członkiem OFE czy też nie, na II filar odkładasz 7,3% podstawy wymiaru. Kontynuując przykład z poprzedniego tygodnia, zarabiając 5000 zł brutto odłożysz 365 zł (5000 x 7,3%).

Wariant 1 – nie jest członkiem OFE: na subkonto trafia 365 zł.

Wariant 2 – jesteś członkiem OFE: na subkonto trafia 219 zł (5000 x 4,38%), a do OFE 146 zł (5000 x 2,92%).

Waloryzacja subkonta

Waloryzacja składek na subkoncie przebiega tak samo jak waloryzacja składek na indywidualnym koncie ubezpieczonego (choć z uwzględnieniem innych wskaźników, o czym szerzej napiszę w osobnym artykule). Składki te podlegają corocznej czerwcowej waloryzacji. A dokładniej chodzi o składki, które były zapisane na subkoncie na dzień 31 stycznia danego roku (czyli waloryzacji w czerwcu 2024 r. podlegały składki zapisane na subkoncie na dzień 31 stycznia 2024 r., itd.).

Natomiast w roku, w którym przechodzimy na emeryturę składki zapisane na subkoncie po 31 stycznia są waloryzowane kwartalnie, zgodnie z poniższą tabelą:

| Wniosek o emeryturę złożony w: | Waloryzacje kwartalne |

| I kwartale danego roku (styczeń/luty/marzec) | za I, II i III kwartał poprzedniego roku |

| II kwartale danego roku (kwiecień/maj) | za I, II, III i IV kwartał poprzedniego roku |

| II kwartale danego roku (czerwiec) | brak (tylko waloryzacja roczna) |

| III kwartale danego roku (lipiec, sierpień, wrzesień) | za I kwartał danego roku |

| IV kwartale danego roku (październik, listopad, grudzień) | za I i II kwartał danego roku |

Oczywiście w wyniku waloryzacji składek stan subkonta nie może ulec obniżeniu.

Ważne! Składki zapisane na subkoncie podlegają dziedziczeniu.

Osobiście jestem zwolenniczką OFE. Najlepsze z nich generują niezłe wyniki. No i nie lubię stawiać wszystkiego na jednego konia, zwłaszcza jeśli nie jest tym przysłowiowym czarnym koniem. A ty?

Jeśli masz dodatkowe pytania, coś jest niezrozumiałe, śmiało pisz w komentarzu!

Pingback: Emerytura bez tajemnic – #5 Średnie dalsze trwanie życia – Pani od emerytur