Po niespodziewanej przerwie wracam do Was z kolejnym postem w tej serii. Wiecie już, co składa się na emeryturę. Dziś omówię pewne niuanse związane z jej przyznaniem, bo wariantów jest co najmniej kilka. Skupię się na tych najczęstszych, najbardziej powszechnych.

Wariant 1. Dla tych, którzy oszczędzali tylko w I filarze (ZUS)

Jak wiecie, na początku, OFE było obowiązkowe dla wszystkich osób urodzonych po 31 grudnia 1968 r. i dobrowolne dla tych, którzy urodzili się pomiędzy 1 stycznia 1949 a 31 grudnia 1968 r.. Są więc tacy, którzy w II filarze nigdy nie oszczędzali na emeryturę.

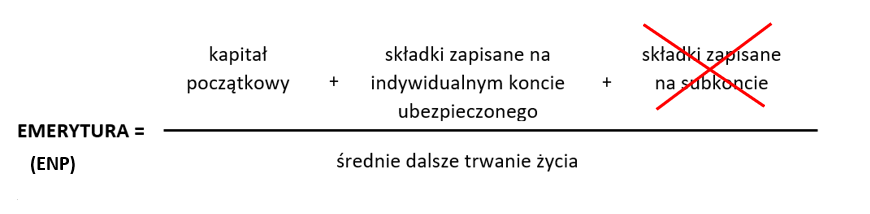

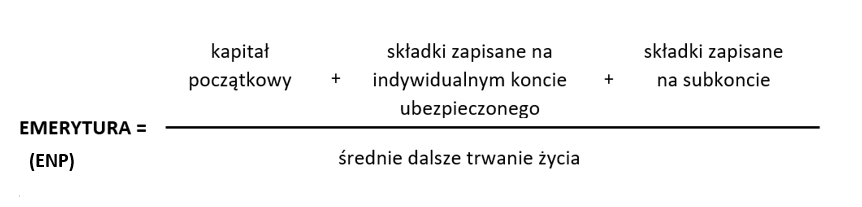

Takim osobom przyznaje się emeryturę o symbolu ENP (Emerytura Nowa Powszechna).

Wariant 2. Dla mężczyzn, którzy oszczędzali w OFE

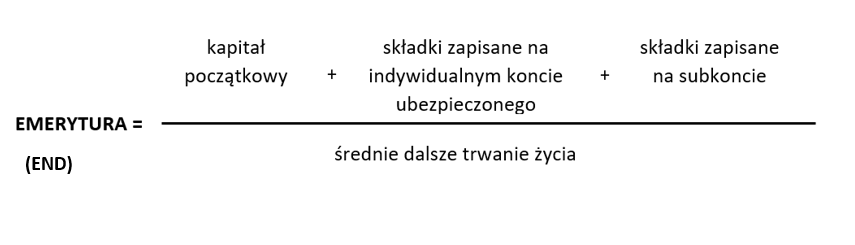

Mężczyznom, którzy oszczędzali w Otwartych Funduszach Emerytalnych przyznaje się emeryturę o symbolu END (Emerytura Nowa Docelowa) i wzór na nią wygląda dokładnie tak jak ten, który omawiałam przez ostatnie tygodnie.

Pewnie teraz zastanawiasz się – „A dlaczego wariant 2 jest dla mężczyzn? Przecież kobiety również mogą oszczędzać w OFE”. Szkopuł tkwi w wieku emerytalnym. Mężczyzna przechodzi na emeryturę w wieku co najmniej 65 lat, a kobieta może to zrobić już w wieku 60 lat. Dlatego mężczyźnie od razu przyznaje się emeryturę docelową. A kobiecie? Wariant 2 ma również zastosowanie dla kobiet, o ile wniosek o emeryturę powszechną złożą dopiero po osiągnięciu 65 roku życia. Taka sytuacja zdarza się bardzo rzadko.

Wariant 3. Dla kobiet, które oszczędzały w OFE i zgromadziły tam środki odpowiadające co najmniej 20-krotności dodatku pielęgnacyjnego

Przyznanie emerytury kobiece, która oszczędzała w OFE i zgromadziła tam środki odpowiadające co najmniej 20-krotności dodatku pielęgnacyjnego (od marca 2025 r. jest to 348,22 * 20 = 6 964,40 zł) przebiega dwuetapowo.

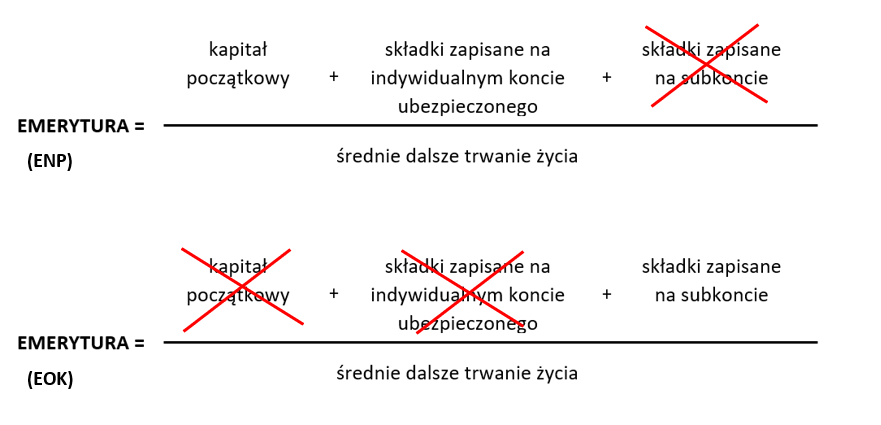

W pierwszym etapie, na wniosek złożony między 60 a 65 rokiem życia, przyznaje się jej emeryturę ENP (Emerytura Nowa Powszechna) oraz EOK (Emerytura Okresowa Kapitałowa).

Emerytura EOK jest emeryturą okresową, ponieważ prawo do niej ustaje z dniem poprzedzającym ukończenie przez kobietę 65 roku życia, czyli tzw. męskiego wieku emerytalnego.

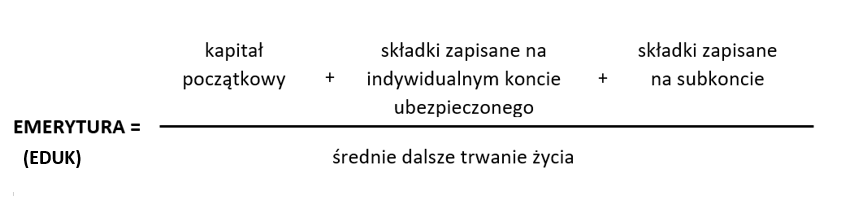

Dlatego w drugim etapie, w związku z osiągnieciem tego męskiego wieku emerytalnego z urzędu przyznaje się emeryturę docelową o symbolu EDUK (Emerytura Docelowa z Urzędu dla Kobiet).

Oczywiście średnie dalsze trwanie życia jest wtedy inne niż przy ENP i EOK, tj. dla wieku 65 lat zgodnie z obowiązującą tablicą średniego dalszego trwania życia (do 31 marca 2025 jest to 218,9 mscy, natomiast od 1 kwietnia 2025 r. wynosi 220,8 mscy).

Zgodnie z tym, jeśli dotyczy Ciebie ten wariant, kończąc męski wiek emerytalny w marcu 2025 r. twoje średnie dalsze trwanie życia wyniesie 218,9 mscy, natomiast jeśli ten wiek osiągniesz w kwietniu lub później (do 31 marca 2026 r.), będzie to już 220,8 mscy.

Ważne! Emerytura docelowa (EDUK) nie może być niższa od dotychczasowej sumy emerytury ENP i EOK.

Z doświadczenia mogę Wam napisać, że przeliczenie to wychodzi bardzo korzystnie.

Wariant 4. Dla kobiet, które oszczędzały w OFE i nie zgromadziły tam środków odpowiadających co najmniej 20-krotności dodatku pielęgnacyjnego

Przyznanie emerytury kobiece, która oszczędzała w OFE i nie zgromadziła tam środków odpowiadających co najmniej 20-krotności dodatku pielęgnacyjnego (od marca 2025 r. jest to 348,22 * 20 = 6 964,40 zł) jest znacznie prostsze i obejmuje tylko jeden etap.

Taka kobieta nie nabywa prawa do Emerytury Okresowej Kapitałowej (EOK), natomiast środki zapisane na subkoncie powiększają podstawę obliczenia emerytury powszechnej (ENP).

Podsumowanie

Przedstawiłam Wam 4 najczęściej występujące warianty emerytury powszechnej. Większość z Was znajdzie tutaj swój przypadek. Pamiętajcie, że każdy z elementów podstawy obliczenia emerytury, tj. kapitał początkowy, składki na indywidualnym koncie i subkoncie podlegają waloryzacji.

Jeśli masz dodatkowe pytania, coś jest niezrozumiałe, śmiało pisz w komentarzu!